내년부터 보조금 축소와 규제 강화로 업체 경쟁력 유도

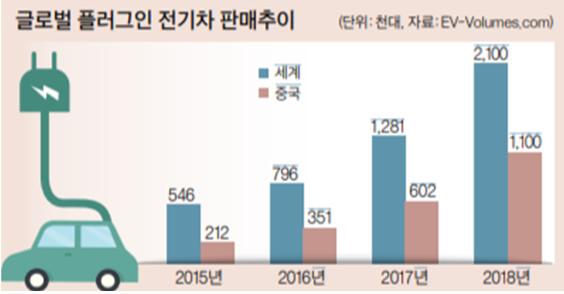

[CEONEWS=이대열 기자] 최신 자율주행 전기차 기술을 만나볼 수 있는 소비자가전박람회(CES)와 글로벌 자동차 쇼에 심심치 않게 등장하는 이름들이 있다. 바이톤(BYTON), 패러데이 퓨처(Faraday Future), 니오(NIO)가 그들이다. 중국에서 탄생한 이들 기업은 제2의 테슬라를 표방하며 글로벌 스타트업 형태로 자본과 인재를 흡수하고, 실리콘밸리와 유럽에 연구개발 인프라를 구축해 첨단기술을 개발할 수 있는 환경을 갖췄다. 과거 대기오염 문제를 해결하기 위해 저렴한 전기차를 대량 생산하던 후발 주자에서 벗어나 본격적으로 프리미엄 제품을 출시하며 글로벌 시장에서 인정받기 위해 변신 중인 중국 기업들이다. 이들 신생업체에 대한 기대와 더불어 베이징자동차 그룹(BAIC), 비야디(BYD), 지리(Geely) 등 기존 강자들의 활약으로 중국 플러그인 전기차 시장은 올해 글로벌 시장 규모의 절반 정도인 100만 대를 넘어설 것으로 보인다. 특히 중국은 핵심 부품인 배터리 시장과 배터리 생산에 필수적인 원료 밸류체인을 장악하며 글로벌 영향력을 확대할 것으로 보여 향후 행보가 더욱 주목된다. <편집자 주>

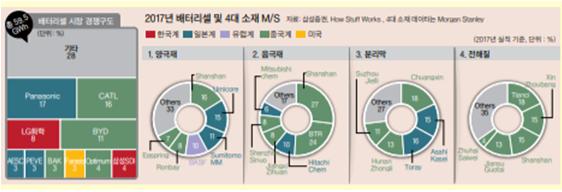

세계 배터리 시장 내 빠르게 영역 확장 중인 중국 셀 업체들

중국 정부는 2019년부터 그동안 지급해 오던 보조금 규모를 크게 줄이고 전기차 생산비율을 정해 강제하는 의무 생산 정책으로 전환해 전기차 생산을 장려할 계획이다. 중국 업체들은 이미 글로벌 전기차 시장에서 의미 있는 규모의 시장점유율을 확보했으며, 최근에는 미래 기술에도 적극 투자하며 지속적으로 경쟁력을 강화하고 있다.

전기차 배터리 시장은 현재 한·중·일 기업 간 경쟁이 치열하게 전개되는 분야다. 중국 전기차 배터리 제조사인 CATL(Contemporary Amperex Technology), BYD, 옵티멈나노(Optimum Nano), BAK, 궈센가오커(Guoxuan) 등은 출하량 기준으로 글로벌 톱 10(Top 10)에 드는 기업이다.

2017년 CATL은 글로벌 시장점유율 16.5%로 테슬라(Tesla)라는 강력한 파트너를 지닌 일본 파나소닉(16.8%)을 바짝 추격하며 글로벌 2위로 올라섰다. CATL은 중국 상하이 자동차뿐만 아니라, 폴크스바겐·GM·닛산 등 글로벌 기업 64개사 390여 차종에 배터리를 납품하고 있다. 워런 버핏이 투자해 국내에도 잘 알려진 BYD는 배터리 생산기업이자 테슬라에 이어 글로벌 2위 플러그인 전기차 생산기업이다. 송(Song), e5, 친(Qin) 3개 모델이 모두 2만 대 이상의 판매액을 올리며 2017년 글로벌 톱 20(Top 20) 전기차 판매 모델에 등록된 만큼 자사와 다임러 그룹의 전기차에 납품하는 일부 물량만으로도 글로벌 3위 배터리 기업 규모를 달성하기에 충분하다.

배터리를 구성하는 핵심 4대 소재는 양극재·음극재·분리막과 전해질이다. 이들의 시장 점유 구조를 살펴보면 소재시장에서도 중국의 존재감을 확인할 수 있다. 양극재 시장은 토다 후난 산산 뉴 머티리얼(Toda Hunan Shanshan New Material)과 롱바이(Ronbay), 이스프링(Easpring) 등 중국 기업이 상위에 위치하면서 벨기에의 유미코어(Umicore), 일본의 스미토모 금속(Sumitomo Metal), 독일의 바스프(BASF)와 어깨를 나란히 하고 있다. 글로벌 기업들과의 경쟁력 확보를 위해 에너지 밀도를 높여가는 과정에서 이들 중국 기업도 기존 리튬인산철계(LFP) 배터리에서 삼원계(NCM) 배터리 시장으로 점차 이전하며 기술력을 높여 가고 있다.

음극재 시장은 원료 확보가 관건인 천연 흑연 소재와 열처리 기술이 요구되는 인조 흑연 시장으로 양분할 수 있다. 과거에는 기술력이 높은 히타치화학·미쓰비시화학 등 일본 기업의 인조 흑연이 주도했지만 최근에는 배터리 소재의 가격경쟁력이 강조되면서 천연 흑연 소재 비중이 증가하는 추세다. 중국 업체 중에는 인조 흑연 기술력을 갖춘 상하이 산산(Shanghai

Shanshan)과 천연 흑연 광을 풍부하게 보유한 BTR이 지난해 음극재 시장 1, 2위를 차지했다.

글로벌 M&A를 통해 빠르게 원료 확보 나선 중국 업체들

배터리 셀 업체의 원가경쟁력을 좌우하는 핵심 원료 가운데 가장 중요한 것은 리튬과 코발트라 할 수 있다. 리튬은 남미 지역에, 코발트는 아프리카 콩고민주공화국(DRCDemocratic Republic of Congo)에 각각 집중돼 있어 현지의 정치·경제 사정에 따라 원료 수급 및 가격이 급변하기 때문이다. 가격 추이만 보더라도 두 원료 모두 지난 3년간 가격이 최대 3배까지 상승했다가 최근에는 하락세로 돌아서는 등 등락을 거듭하고 있다. 이러한 가운데 중국의 티엔치(Tianqi)는 중국 소재 리튬광산을 시작으로 2012년 호주의 탈리슨(Talison)을 인수하면서 단기간에 리튬 시장 내 2위 기업으로 성장했다.

한편 양극재 원료 중 가격이 높아 점차 사용량을 줄이는 추세인 코발트는 DRC가 글로벌 생산량의 58%를 차지한다. DRC에서는 코발트 생산 과정에 아동 노동력을 활용하고 있어 글로벌 비난이 확대되고 있으며, 정치 불안과 경제난으로 자원수출에 과도한 세금을 부과하는 등 리스크가 끊이지 않고 있다. 이러한 상황에서 중국의 차이나 몰리브덴(China Molybdenum)과 화유코발트(Huayou Cobalt)가 해외 광산을 인수하며 급격히 성장해 왔다.

이들은 글로벌 자원 공룡 글렌코어(Glencore)에 이어 코발트 생산량 2, 3위를 차지하며 시장을 장악해 나가고 있다.

한·중·일 배터리 삼국지, 후발주자 중국의 무서운 추격으로 경쟁 치열

중국 기업들은 이미 원료부터 셀, 전기차 조립까지 밸류체인을 관통하는 선순환 구조를 완성한 것으로 보인다. 지금까지는 보조금 정책과 기술 규제를 통해 자국의 후발주자들을 한·중·일 배터리 전쟁에서 보호하면서 급성장할 수 있었다. 하지만 2019년부터는 보조금 축소와 규제 강화로 글로벌 수준의 경쟁환경에서 스스로 성장할 수 있도록 유도할 것으로 보인다. 다만 과도한 생산설비 증설 경쟁이 전개되는 가운데 보조금까지 축소되자 최근 재정위기에 직면한 기업이 빠르게 늘어나면서 구조조정이 불가피할 전망이다.

중국 정부는 2016년부터 전기차 보조금 지급 대상에서 한국 기업들을 제외하면서 견제해 왔으나 2018년 5월께 다시 화이트리스트(중국 정부의 전기자동차 추천 목록)에 삼성SDI, LG화학, SK이노베이션 3사의 중국 합작법인을 포함하며 최근에는 이들이 생산한 배터리를 탑재한 일부 전기차 모델에 한해 보조금 지급도 고려하고 있는 것으로 알려졌다. 특히 2019년부터는 보조금이 축소돼 1회 충전 시 주행가능 거리가 길수록 유리해 에너지밀도가 높은 삼원계(NCM) 배터리에 대한 수요가 늘어날 것으로 전망된다. 중국 내 배터리 업체들 가운데 삼원계 배터리 생산능력을 보유한 기업이 한정적이어서 중국 자동차 업계의 한국 배터리 채용이 늘어날 것이라는 기대가 있어 한국 기업들엔 기회가 될 수 있다. 하지만 아직까지 5년 정도의 기술격차를 보이고 있는 중국의 후발주자들이 빠르게 추격하고 있어 장기적으로는 한·중·일 삼국지가 더욱 치열하게 이어질 것으로 예상된다.

<글. 박형근 한국과학기술원(KAIST)에서 MBA 학위를 받았다. 현대자동차, SK이노베이션에서 미래자동차기술 관련 경력을 쌓고 현재 포스코경영연구원에서 자동차산업 및 기술 기반 신사업 연구를 담당하고 있다.>